私たちは、投資や貯蓄の選択肢を考えるとき、特に「私はロスiraにどのくらいを置くことができます」という疑問に直面します。この質問は、将来の財政計画を立てる上で非常に重要です。ロスIRAは、税金の優遇措置を享受できる素晴らしい方法ですが、具体的にどのくらいの金額を投資できるかは、さまざまな要因に左右されます。

私はロスiraにどのくらいを置くことができます

ロスIRAに預ける金額は、個々の状況により異なる。私たちは、以下の手順で具体的な投資額を決定する方法を示す。

- 年齢を確認する。投資可能な金額は、年齢によって異なる。最適な時期に積立を開始することで、長期的に資産を増やすことができる。

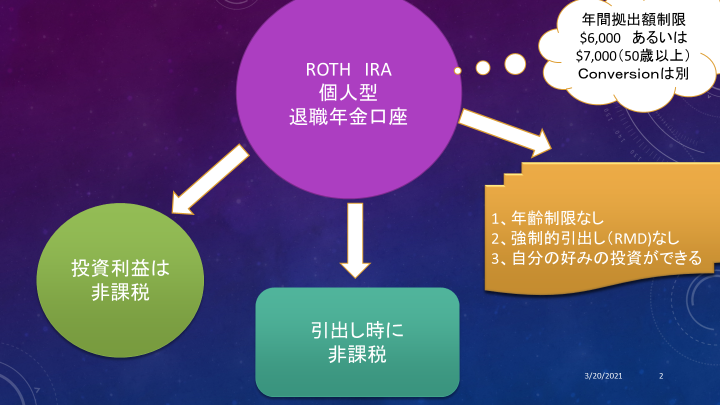

- 収入を分析する。収入の額により、ロスIRAに寄付できる上限が決まる。2023年の税法では、個人の年収が20,000ドル未満の場合、最大6,000ドルを拠出できる。

- 税法を理解する。ロスIRAの拠出限度額や税メリットを確認することで、正しい決定が下せる。所得制限についても気を付ける必要がある。

- 投資の目的を設定する。将来的な目標を明確にすることで、適切な金額を決められる。進学資金や退職資金のための計画が考えられる。

- 専門家の意見を求める。ファイナンシャルアドバイザーと相談し、適切な投資額を決める助けを受けることも大切だ。

ロスiraの基本

ロスIRAは、税優遇を受けながら将来のための貯蓄と投資を行うためのアカウントです。このアカウントを利用することで、退職後の生活の質を向上させる手段となります。ここでは、ロスIRAの基本的な概念と特徴について詳しく見ていきます。

ロスiraとは何か

ロスIRAは、米国において個人が税後の資金を投資し、将来の退職時に税金を払わずに引き出せるアカウントです。主な目的は、年金資産や投資の成長を促進することです。以下の点がロスIRAの主な定義です。

- 税優遇:将来の引き出しが非課税になります。

- 所得制限:一定の年収を超えると拠出できない。

- 投資選択肢:株式、債券、ミューチュアルファンドなどに投資可能。

- 拠出額制限:年ごとに拠出できる金額が決まっています。

ロスiraの主な特徴

ロスIRAにはいくつかの特徴があります。これらを理解することで、私たち自身の投資戦略をより効果的に設定できます。

- 非課税引き出し:62歳以降、アカウントに資金を預けた年数に応じて非課税での引き出しが可能です。

- 拠出年齢無制限:65歳以上でも就労している限り拠出が可能です。

- 早期引き出しのペナルティ:資金を60歳未満で引き出すと、通常10%のペナルティが課せられます。

- 相続税の優遇:ロスIRAは相続時に受益者に非課税で譲渡可能です。

投資のメリット

ロスIRAは、投資家にとって多くのメリットを提供します。以下に、主な利点を示します。

税制優遇の利点

- 税金の優遇措置を享受する

ロスIRAに投資することで、将来の引き出しが非課税となるため、税負担を軽減できます。

- 収入制限がない

他の退職口座と異なり、高収入者でも投資できる点が特徴です。

- 早期引き出しの自由

生活費や緊急事態のために、拠出金をいつでも引き出すことが可能です。

資産運用の柔軟性

- 多様な投資オプション

株式、債券、投資信託など、さまざまな資産に投資できます。

- ポートフォリオのカスタマイズ

自分のリスク許容度に応じて、資産配分を調整できます。

- ロールオーバーの選択肢

退職後には他の退職口座に資産を移すことができます。

投資のリスク

投資にはリスクが伴います。私たちはそのリスクを理解し、適切に対処することが重要です。

市場リスク

- 市場の動向を調べる。 現在の経済状況や市場のトレンドについて、情報を収集します。

- リスクを評価する。 過去のデータや市場の変動を分析し、リスクレベルを把握します。

- 投資戦略を設定する。 リスクを考慮したうえで、資産配分や投資商品を選定します。

- 定期的に見直す。 定期的なレビューを行い、投資ポートフォリオのリスク状況をチェックします。

運用会社の選択

- 運用会社の実績を確認する。 信頼性や過去の成績を調査し、いくつかの運用会社を比較します。

- 手数料を確認する。 各運用会社の手数料体系を理解し、コストを評価します。

- サービス内容を調べる。 相談サービスや投資情報の提供内容を確認し、自分に合った会社を選びます。

- セカンドオピニオンを得る。 他の専門家に意見を求め、選択肢を広げます。

最適な運用額

ロスIRAに預ける金額の最適な運用額は、個々の将来の目標や収入状況に基づいて設定する必要があります。適切な額を見いだすために、以下のポイントを考慮します。

将来の目標に基づく設定

- 将来の計画を見定める。退職後の生活水準や旅行、教育資金など、具体的な目標を明確にしましょう。

- 目標金額を算出する。例えば、退職後20年間の生活費を計算し、その総額を基に投資額を求めます。

- 達成可能な期間を設定する。いつまでに目標を達成するかを決め、その期限に応じて月々の投資額を計算します。

- 必要な金額に応じて調整。目標金額と期間を元に、年間で投資すべき額を設定します。

- 定期的に見直す。目標や状況に変化があった場合は、運用額を再評価します。

収入に応じた投資額の目安

- 現在の収入を把握する。年収を正確に確認し、可処分所得を把握します。

- 競技的な拠出額を決める。年間最大拠出限度額(2023年は6,000ドル)を参考にしつつ、無理のない範囲で設定します。

- 収入増加に応じて調整する。昇進やボーナスなど収入が増えた場合、拠出額を見直し増額を検討します。

- 経済状況を考慮する。景気や個人の支出状況によって、拠出額の変更も必要になります。

- 税制面を確認する。投資が税額控除にどう影響するかを把握し、利益を最大化する方法を模索します。

結論

ロスIRAへの投資は私たちの将来の財政計画において非常に重要です。適切な金額を決定するためには、私たちの個々の状況や目標をしっかりと把握することが求められます。年齢や収入、税法の理解を基に、無理のない範囲での拠出を心がけることが大切です。

また、リスクを理解し、定期的にポートフォリオを見直すことで、私たちの資産をより効果的に運用することが可能になります。将来的な目標を明確にし、必要に応じて専門家の意見を求めることで、ロスIRAを最大限に活用していきましょう。